En nuestra habitual tarea de asesoría contable para PYMES, el estudio contable ha recibido innumerables consultas de comercios, acerca de lo que es Tasa Nominal Anual (TNA), la Tasa Efectiva Anual (TEA) y el Costo Financiero Total (CFT), esto se origina en las normas dictadas por el Ministerio de la producción respecto de los denominados precios trasparentes y la obligatoriedad de publicitar el precio de los productos agregando las TEA y CFT. Vamos a explicar un poco la situación y la forma de cálculo de estas dos expresiones.

Hasta ahora resultaba igual pagar un producto al contado que en cantidad de cuotas, en las vidrieras de los negocios, especialmente de electrodomésticos, computación, telefonía, algunos de muebles o colchones podíamos ver llamativos carteles de cuotas, muchas cuotas, sin interés, lo mismo en su publicidad gráfica, televisión y radio.

Resulta una falacia pensar que el precio de ese dinero que, en definitiva, sale del mercado financiero, para el cual tiene un costo a una determinada tasa de interés, además tiene costos operativos y que además las instituciones financieras hacen su negocio para obtener utilidades, les transfiera ese dinero a los comerciantes a un interés cero sin cubrir sus propios costos, es decir con rentabilidad negativa.

En realidad, la modalidad de cuotas sin interés, creó una distorsión que incorporó el costo financiero al precio inicial del producto, igualando el precio del pago en cuotas y el precio por pago al contado, perjudicando de alguna manera a quien tenía el dinero para pagar en efectivo, ahorrando los costos de financiación y beneficiando a quien compraba pagando en cuotas.

Teniendo en cuenta esta circunstancia, la Secretaría de Comercio del Ministerio de la Producción emitió una normativa Resolución 51/2017, a partir de la cual desde el 1 de febrero pasado los negocios deberán exhibir el precio de pago al contado y los intereses a pagar en cuotas. La nueva normativa que exige diferenciar claramente el precio al contado del precio en cuotas y especificar el costo financiero total de la compra. Además considerará como pago al contado al efectivo, el débito y crédito en un pago.

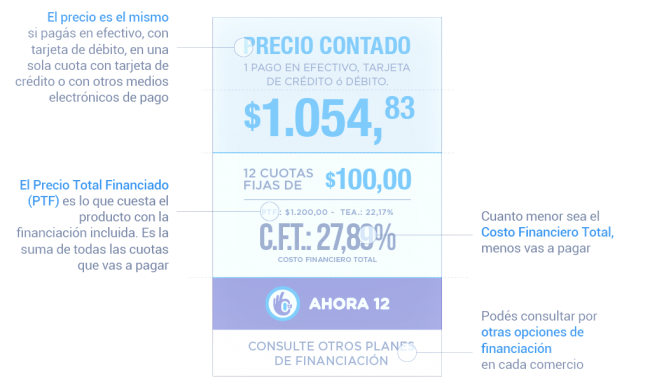

La normativa dispone que cuando los precios se exhiban financiados, deberá indicarse el precio de contado, el precio total financiado, el anticipo si lo hubiere, la cantidad y monto de cada una de las cuotas, la tasa de interés aplicada, aclara Tasa Efectiva Anual (TEA) y el Costo Financiero Total (CFT).

En tu comercio debe estar exhibido el precio contado (efectivo, con tarjeta de débito, tarjeta de crédito en un pago u otros medios electrónicos) y si ofrecés una o más alternativas de financiación, cuando decidas exponerlas, debés informar los seis datos completos

- Precio Contado

- Cantidad de Cuotas

- Valor de cada Cuota

- Precio Total Financiado

- Tasa Efectiva Anual (TEA)

- Costo Financiero Total (CFT)

Si ofrecés distintas formas de financiación, ya sea por distinta cantidad de cuotas o porque la tasa que manejan las distintas tarjetas de crédito es diferente, podés informar que contás con diferentes planes de financiación indicándolo, por ejemplo, de esta manera: “Consulte planes de financiación” o “Hasta 12 cuotas con distintos medios de pago, consulte planes de financiación”. Cuando el consumidor consulte, tenés que proporcionarle los seis datos que conforman el precio para cada alternativa.

La tasa nominal anual (TNA) es la suma de la tasa nominal mensual de los 12 meses del año, aunque ello no es la tasa real que va a terminar pagando el cliente, ni sirve a los efectos comparativos con otras tasas.

Debido a que en realidad las tasas de los meses sucesivos se calculan sobre la tasa nominal del mes anterior, ya sumados los intereses devengados. Por ejemplo, si la tasa mensual es del 2% la tasa nominal anual (TNA), es del 24%, sin embargo no es la tasa que en definitiva real, la que el cliente paga es la tasa efectiva anual (TEA)

Entonces volvamos, como se calcula la tasa efectiva anual (TEA) a partir de la tasa (TNA):

i=(1+ j/m )^n-1

Donde:

- i = tasa de interés efectiva anual (TEA)

- j = tasa de interés nominal anual (TNA)

- m= número de períodos de capitalización en el año

- n= número total de períodos

También debemos tener en cuenta que el costo financiero total (CFT) incluye además de la cuota pura, otros conceptos que aumentan el costo de financiación y es necesario tener en cuenta, por ejemplo: gastos de evaluación del solicitante, seguros de vida u otros, gastos de apertura y mantenimiento de la cuenta y gastos de emisión y envío de extractos periódicos.